Предприниматели в рознице сталкиваются с одной и той же болью: по отчётам есть прибыль, а на счёте — пусто. Деньги «застревают» в запасах, отсрочках и неотражённых платежах, и в итоге решений принимаются на ощущениях, а не на цифрах. Эта статья — короткий и практичный гид, как магазину наладить управленческий учёт так, чтобы прибыль сходилась с деньгами каждый день.

Мы разложим по полочкам четыре опоры: БДР (прибыль по начислению), ДДС (движение денег по оплатам), Баланс (что у вас есть и за счёт чего) и отчёт «Денежные средства» (живые остатки по кассам и счёту). Параллельно покажем, как всё это собрать в Энтерсайте: какие документы заполнять, как фиксировать оплаты и как заранее видеть кассовые разрывы.

Российская розница и реальность: работа с поставщиками на отсрочке, УПД и акты сверки, эквайринг и инкассация, акции и переоценки, регулярные инвентаризации. На выходе у вас будет простой ежедневный ритуал на 10–15 минут и понятная система показателей: маржа, запасы, задолженности, кассовый план и чистый денежный поток.

Мы разложим по полочкам четыре опоры: БДР (прибыль по начислению), ДДС (движение денег по оплатам), Баланс (что у вас есть и за счёт чего) и отчёт «Денежные средства» (живые остатки по кассам и счёту). Параллельно покажем, как всё это собрать в Энтерсайте: какие документы заполнять, как фиксировать оплаты и как заранее видеть кассовые разрывы.

Российская розница и реальность: работа с поставщиками на отсрочке, УПД и акты сверки, эквайринг и инкассация, акции и переоценки, регулярные инвентаризации. На выходе у вас будет простой ежедневный ритуал на 10–15 минут и понятная система показателей: маржа, запасы, задолженности, кассовый план и чистый денежный поток.

Как считать деньги магазину: БДР, ДДС, Баланс, «Денежные средства» и платежи

Деньги «сходятся», когда первичка проводится ежедневно, оплаты фиксируются платежными документами по датам, а четыре опоры управленческого учёта — БДР, ДДС, Баланс и Денежные средства — питаются одними и теми же документами. В Энтерсайте это реализовано через журналы документов и раздел Оплаты с Платёжными документами и Планом платежей.

Ключевые факты.

- 4 отчёта = 1 система: прибыль по начислению (БДР), деньги по оплатам (ДДС), состояние бизнеса на дату (Баланс), «живые» остатки (Денежные средства).

- Источник правды — проведённые Приходы/Списания/Продажи/Перемещения и Платёжные документы.

- Кассовые разрывы предупреждает План платежей: он собирает обязательства из договоров/платежей/приходов.

- Точность маржи держат инвентаризации, переоценки и акты сверки по контрагентам.

Что именно считается в розничном магазине?

Что нужно считать в первую очередь? Выручку, себестоимость, операционные расходы, платежи и остатки денег.

Как это организовано в Энтерсайте? Через разделы документов и «Оплаты»: Платёжные документы и План платежей.

Костяк учёта — единая лента первички: поступления товара, списания, перемещения и продажи. Эти документы дают факты для БДР и Баланса, а Платёжные документы фиксируют реальные движения денег и питают ДДС и «Денежные средства».

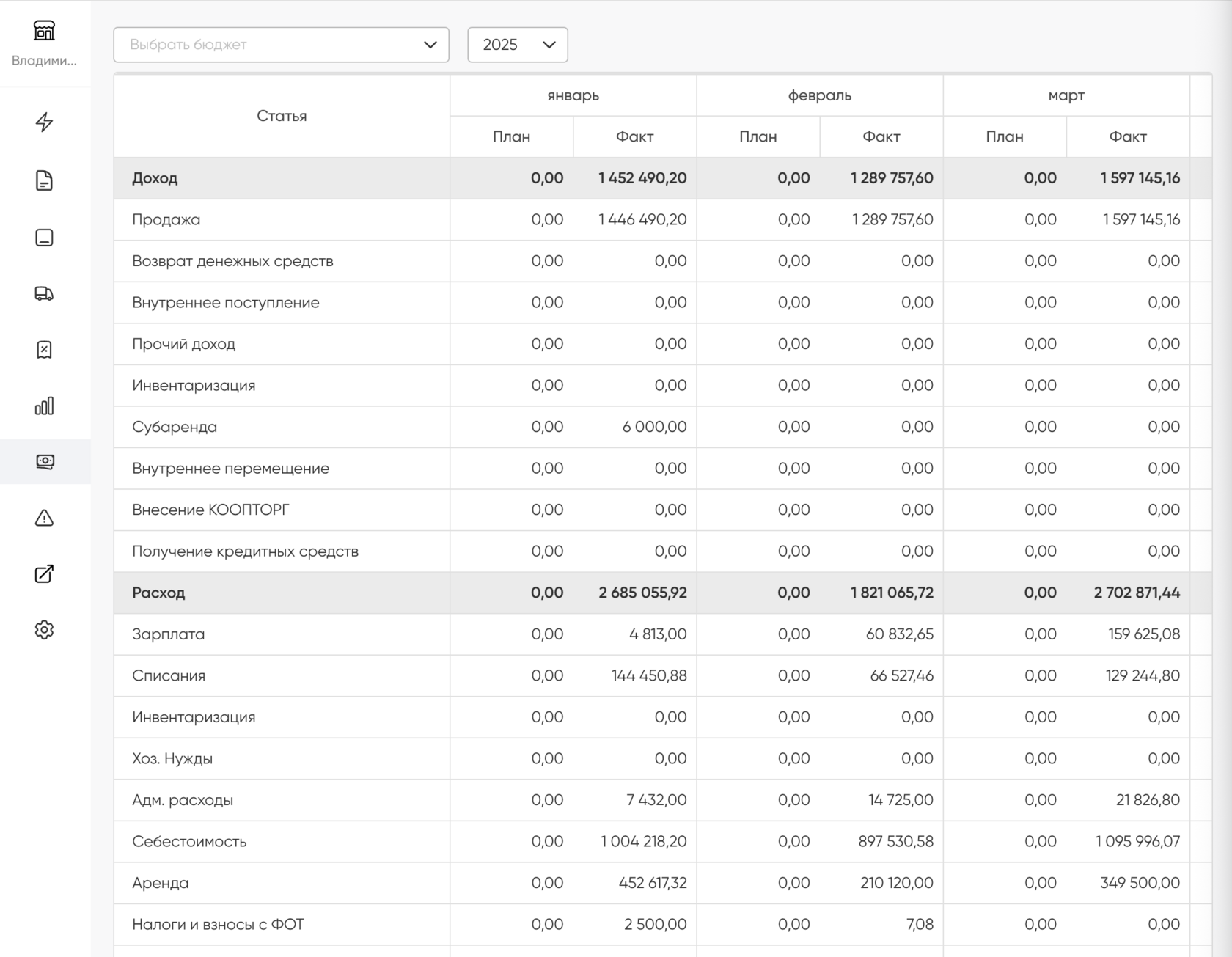

БДР: прибыль по начислению — без оглядки на оплату

О чём отвечает БДР? «Зарабатываем ли мы в этот месяц?»

Как считается? Валовая прибыль = Выручка − Себестоимость, затем минус ОРЭКС = Операционная/чистая прибыль.

Факт по выручке и себестоимости формируется из проведённых первичных документов (приходы, продажи, списания, перемещения). Дисциплина проведения — критична: открытые черновики и «зависшие» документы уводят прибыль. Инвентаризации закрывают расхождения по остаткам и защищают маржу от усушки/краж и ошибок учёта.

Мини-шаги:

- В конце дня проводите все документы продаж/приходов/списаний.

- По графику выполняйте инвентаризации (по документу/группам/полная).

- При необходимости оформляйте переоценку/акции — маржа должна быть актуальной.

ДДС: движение денег по оплатам — источник правды «кассы»

О чём отвечает ДДС? «Хватает ли денег на платежи в нужные даты?»

Из каких данных строится? Из Платёжных документов и планов оплат.

В Энтерсайте журнал Платёжные документы хранит отправителя/получателя, реквизиты, сумму и дату операции; возможна загрузка банковской выписки для автоматического распределения по неоплаченным приходам. План платежей собирает обязательства из договоров с поставщиками и неоплаченных приходов — вы видите кассовые разрывы заранее и можете переносить даты.

Быстрый порядок дня:

- Внести все поступившие/отправленные платежи в Платёжные документы.

- Сверить План платежей на 7–14 дней: где и когда не хватает денег — там корректируем график или маржу.

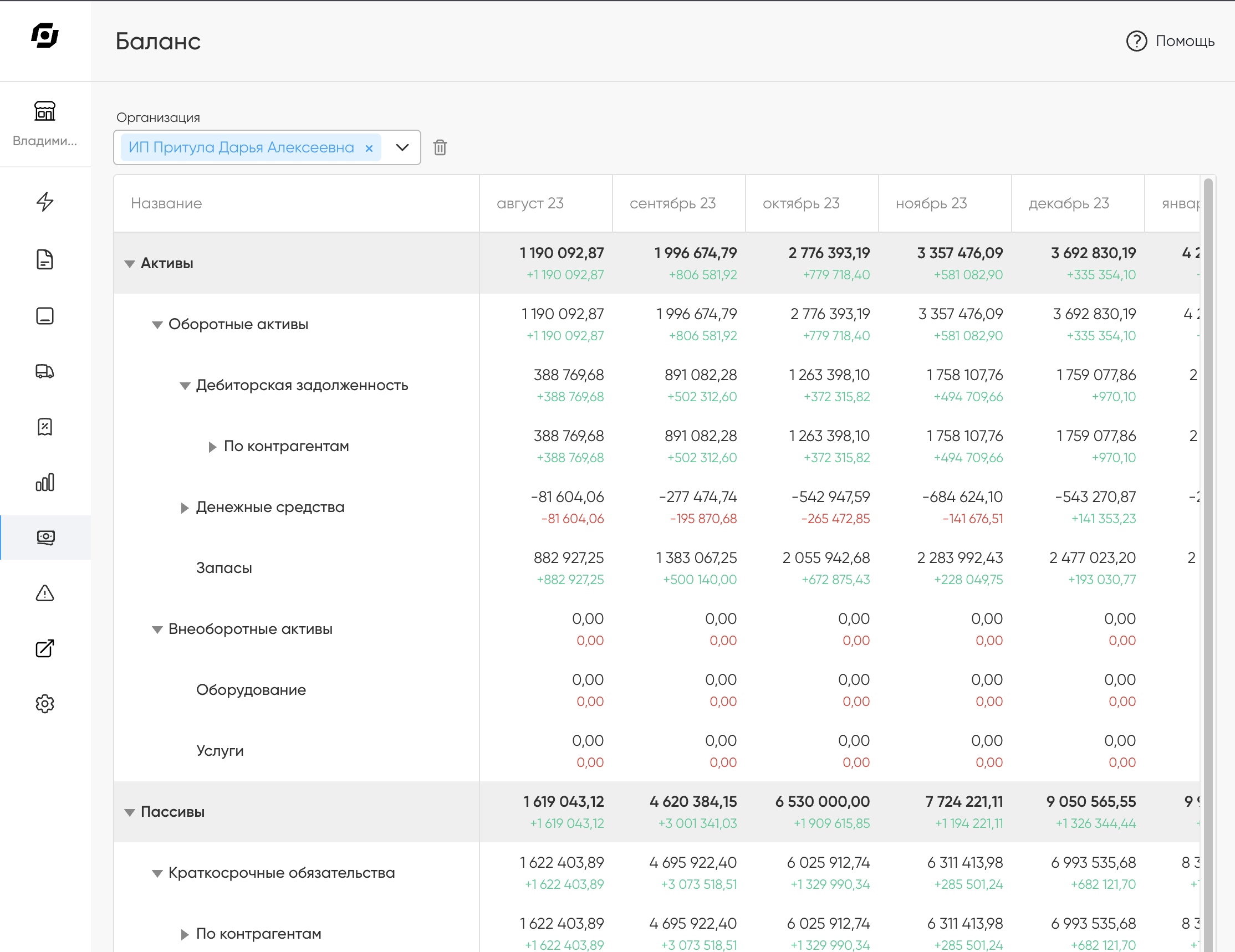

Баланс: фото бизнеса на дату — активы, обязательства, капитал

Зачем смотреть Баланс? Чтобы понимать, где «застряли» деньги: в запасах, дебиторке, на складе или в кассе/банке.

Что связывает с БДР и ДДС? Разницу между «продали» и «получили деньги» Баланс фиксирует через дебиторку/кредиторку и запасы.

Точность Баланса зависит от: (1) проведённых документов товарного движения; (2) актуальных расчётов с контрагентами — акты сверки доступны из карточки контрагента.

«Денежные средства»: сколько «живых» денег прямо сейчас

Что показывает отчёт? Итог по всем кассам и банковским счетам «на сейчас», с расшифровкой по местам и операциям.

Откуда берутся цифры? Из Платёжных документов и кассовых/банковских движений. Контроль прост: остаток по отчёту должен биться с фактом по кассе и банку, иначе ищем непробитые платежи или не проведённые документы.

Как обеспечить точность данных: 7 правил владельца магазина

Почему отчёты «не бьются»? Чаще всего из-за непроведённых документов, незаведённых оплат и отсутствия инвентаризации.

Как исправить? Следовать чек-листу ниже ежедневно и еженедельно.

Ежедневно:

- Документы дня — в статус Проведён.

- Все оплаты заведены как Платёжные документы.

- Сверка остатков по кассам/счетам с отчётом «Денежные средства».

Еженедельно:

4) Инвентаризация по графику и закрытие расхождений.

5) Переоценка, если менялась закупка/СЗП/конкуренты.

6) Акты сверки с ключевыми поставщиками.

7) Обновление Плана платежей на 2 недели вперёд.

Кейс: «прибыль есть, денег нет» — как нашли разрыв за 2 дня

Ситуация. Магазин уходит в минус по счёту в середине месяца, хотя БДР показывает прибыль.

Действие. В Платёжных документах отметили все ожидаемые оплаты поставщикам и загрузили банковскую выписку; в Плане платежей сдвинули два крупных платежа после поступления выручки; в инвентаризации списали «зависшие» остатки.

Результат. Кассовый разрыв закрыт, маржа скорректирована; на следующей неделе «Денежные средства» стабильно положительные.

Мини-справочник: что где в Энтерсайте

- Оплаты → Платёжные документы — фиксируем все входящие/исходящие оплаты, можно загрузить банковскую выписку; документы содержат отправителя/получателя, реквизиты, сумму и дату.

- Оплаты → План платежей — календарь обязательств: договоры + неоплаченные приходы + уже внесённые платежи.

- Документы → Инвентаризация — по документу/группам/полная; важен статус Проведён.

- Контрагенты — карточки с реквизитами, акт сверки из карточки.

- Продажи контрагентам — печать УПД из документа, итоговые суммы в журнале.

Деньги в рознице «сходятся» тогда, когда один и тот же факт проходит по всей цепочке: первичка проведена в день операции, оплаты оформлены платёжными документами с датами, а БДР, ДДС, Баланс и отчёт по денежным средствам сверяются по одному периоду. При такой дисциплине вы видите реальную маржу, кассовые разрывы заранее и управляете запасами — не догоняя проблемы, а предотвращая их.

Что сделать сегодня (короткий план):

- Проведите все документы за день: приход, списание, перемещение, продажи.

- Внесите входящие/исходящие оплаты и обновите план платежей на 2 недели.

- Сверьте «Денежные средства» с кассой и банком; зафиксируйте расхождения.

- Откройте БДР/ДДС/Баланс за текущий месяц и отметьте 3 риска: запасы, дебиторка, крупные выплаты.

- Назначьте дату ближайшей инвентаризации и ответственных.